Έντυπος και ηλεκτρονικός Τύπος: Οι προκλήσεις και η βασίλισσα διαφήμιση

Γράφει η Σόνια Χαϊμαντά

Έντονο αφήνει το αποτύπωμά της η πανδημία στις εκδοτικές επιχειρήσεις ανά τον κόσμο, σύμφωνα με το ετήσιο report της WAN-IFRA World Press Trends Outlook 2021-2022, την ετήσια παγκόσμια έρευνα, ανάλυση και έκθεση σχετικά με τις επιχειρηματικές δραστηριότητες και τις προβλέψεις των εκδοτών.

Καθώς η ενεργειακή κρίση και οι πληθωριστικές πιέσεις που δέχονται οι αγορές εξαιτίας της κρίσης στην Ουκρανία αποτυπώθηκαν μερικώς στην έκθεση, αναδύεται προσώρας μια τάση αναζωπύρωσης στις παγκόσμιες διαφημιστικές αγορές. Ωστόσο, η εισβολή στην Ουκρανία έχει προφανώς υπονομεύσει τα σχέδια των εταιρειών, καθώς ο τρόπος με τον οποίο θα εξελιχθεί αυτή η σύγκρουση μπορεί να έχει μακροχρόνιες επιπτώσεις στις βιομηχανίες σε όλους τους τομείς, εκτός από την ανθρωπιστική κρίση που προκαλεί. Άλλα ζητήματα που αντιμετωπίζουν τα ειδησεογραφικά μέσα, περιλαμβάνουν συνεχείς προκλήσεις για την ελευθερία του Τύπου, όπως αυτές που είδαμε στη Ρωσία, την ανάγκη για συνεχείς προσπάθειες για την οικοδόμηση εμπιστοσύνης με το κοινό, καθώς και την κατανόηση του τρόπου με τον οποίο οι αναδυόμενες τεχνολογίες, όπως η τεχνητή νοημοσύνη, το metaverse και τα NFT, μπορούν να επηρεάσουν τα μοντέλα προϊόντων, εσόδων και κατανάλωσης των εκδοτικών επιχειρήσεων.

Η ανάλυση βασίζεται σε μια διαδικτυακή έρευνα που διανεμήθηκε στους ηγέτες του κλάδου από τη WAN-IFRA με 162 λεπτομερείς απαντήσεις, από 58 διαφορετικές χώρες. Με βάση τις ταξινομήσεις της Παγκόσμιας Τράπεζας, οι χώρες αυτές περιλαμβάνουν 25 ανεπτυγμένες και 33 αναπτυσσόμενες οικονομίες. Ακολουθεί μια σύνοψη μερικών από τα πιο σημαντικά ευρήματα από τη νέα έρευνα για το 2021-22.

Η μεγάλη εικόνα αποπνέει κλίμα αισιοδοξίας: Περισσότεροι από οκτώ από τους δέκα του δείγματος (81,8%) δήλωσαν αισιόδοξοι για τις προοπτικές της εταιρείας τους για το επόμενο έτος. Ο αριθμός αυτός μειώθηκε ελαφρώς στο 78,8% του δείγματος όταν οι συμμετέχοντες στην έρευνα ρωτήθηκαν σχετικά με τα προβλεπόμενα επίπεδα εμπιστοσύνης τους για την κατάσταση της επιχείρησής τους σε τρία χρόνια. Αυτές οι θετικές προοπτικές είναι παγκόσμιες: Υπάρχουν κάποιες διαφορές στα επίπεδα αισιοδοξίας, κυρίως, μεταξύ ανεπτυγμένων και αναπτυσσόμενων οικονομιών. Ωστόσο, στη συντριπτική τους πλειοψηφία οι ερωτηθέντες σε όλο τον κόσμο είναι αισιόδοξοι για την τρέχουσα και μελλοντική κατάσταση του κλάδου τους. Οι ερωτηθέντες στις ανεπτυγμένες οικονομίες τείνουν να είναι πιο αισιόδοξοι για το μέλλον: Σχεδόν εννέα στους 10 (87%) συμμετέχοντες στην έρευνα στις ανεπτυγμένες αγορές έχουν θετική άποψη για τους επόμενους 12 μήνες, σε σύγκριση με τα τρία τέταρτα των ερωτηθέντων (76,5%) στις αναπτυσσόμενες οικονομίες.

Γνωστοί - άγνωστοι: Η εμπιστοσύνη μπορεί να είναι ένα άγριο θηρίο και ο αντίκτυπος του πληθωρισμού, της σύγκρουσης στην Ουκρανία και άλλων παραγόντων από τότε που πραγματοποιήθηκε η έρευνα, μπορεί να σημαίνει ότι αυτά τα επίπεδα εμπιστοσύνης έχουν μειωθεί τις τελευταίες εβδομάδες και μήνες. Η μετάβαση στον ψηφιακό οργανωτικό μετασχηματισμό βρίσκεται σε εξέλιξη: Σχεδόν οι μισοί συμμετέχοντες (49,1%) περιέγραψαν το επίπεδο ψηφιακού μετασχηματισμού στην εταιρεία τους ως «πολύ προηγμένο» (12,7%) ή «προηγμένο» (36,4%). Μόνο το 10,9% δήλωσε ότι αυτές οι προσπάθειες είναι «εκκολαπτόμενες» ή «σοβαρά καθυστερημένες». Υπάρχει ακόμη πολλή δουλειά που πρέπει να γίνει: Η μεγαλύτερη μεμονωμένη ομάδα, το 40% των απαντήσεων, δήλωσε ότι μια τέτοια δραστηριότητα «αναδύεται», αναγνωρίζοντας ότι ενώ έχει σημειωθεί πρόοδος, οι προσπάθειες ψηφιακού μετασχηματισμού απέχουν πολύ από την ολοκλήρωσή τους.

Τα ψηφιακά έσοδα είναι η μεγαλύτερη πηγή αύξησης εσόδων: Από την οπτική γωνία του δείγματος, οι ερωτηθέντες αναφέρουν τις ψηφιακές πηγές -διαφήμιση (+16,5%) και αναγνωστικό κοινό (+14,3%)- ως τις περιοχές που σημείωσαν τη μεγαλύτερη αύξηση εσόδων τον τελευταίο χρόνο. Αντίθετα, τα έσοδα από έντυπα -αν και σημαντικά για τα συνολικά έσοδα- συρρικνώνονται, με τα έσοδα από το αναγνωστικό κοινό των εντύπων (-2,6%) και τη διαφήμιση (-8,7%) να μειώνονται περαιτέρω.

Το digital είναι η κύρια πηγή αύξησης εσόδων: Παρά το γεγονός ότι η εκτύπωση κυριαρχεί στις υπάρχουσες ροές εσόδων, η ψηφιακή διαφήμιση (+16,5%) και τα έσοδα των αναγνωστών (+14,3%) αυξήθηκαν τον τελευταίο χρόνο. Αντίθετα, τα έσοδα τόσο από το αναγνωστικό κοινό των εντύπων (-2,6%) όσο και από την έντυπη διαφήμιση (-8,7%), μειώθηκαν αμφότερα, παρά τη συνεχιζόμενη κυριαρχία των εντύπων στη συνολική «πίτα» εσόδων. Οι εκδότες ειδήσεων διαφοροποιούν τα έσοδά τους, αλλά έχουν να αντιμετωπίσουν μακρύ δρόμο: Τα έσοδα από μη διαφημιστικές πηγές και πηγές αναγνωστών αυξήθηκαν κατά 4,7% πέρυσι. Συλλογικά, αυτό αντιπροσωπεύει το 13,2% του εισοδήματος επί του παρόντος, αλλά οι ερωτηθέντες προβλέπουν ότι αυτό θα αυξηθεί στο 20% τους επόμενους 12 μήνες. Οι εκδηλώσεις είναι το κύριο επίκεντρο για τα έσοδα από μη διαφημίσεις και αναγνώστες: Αυτό ακολουθείται το επόμενο έτος από συνεργασίες με πλατφόρμες και ηλεκτρονικό εμπόριο. Περισσότερο από το 20% των καταστημάτων δεν φαίνεται να κοιτάζουν πέρα από τις παραδοσιακές πηγές εισοδήματος: Πάνω από ένας στους πέντε (21,7%) συμμετέχοντες στην έρευνα δεν αποδίδουν καμία προσπάθεια εσόδων πέρα από τη διαφήμιση και τα έσοδα των αναγνωστών ως «σημαντικές».

Έσοδα: Οι ερωτηθέντες αναμένουν ότι τα έσοδα θα αυξηθούν το 2022: Αυτό έρχεται σε αντίθεση με το 2021, όταν οι ανεπτυγμένες χώρες σημείωσαν γρήγορη ανάκαμψη από τις οικονομικές προκλήσεις του 2020. Σε όλο το δείγμα στις ανεπτυγμένες χώρες τα έσοδα αυξήθηκαν κατά 21,8% τον περασμένο χρόνο. Τα έσοδα θα αυξηθούν ταχύτερα στις αναπτυσσόμενες χώρες: Οι συμμετέχοντες στην έρευνα στις αναπτυσσόμενες αγορές προβλέπουν ότι τα έσοδα θα αυξηθούν κατά 19,1%, σε σύγκριση με μέσο όρο 12,1% στις ανεπτυγμένες χώρες.

Τα έσοδα από διαφημίσεις είναι η κύρια πηγή εισοδήματος: Σε όλο το δείγμα, τα διαφημιστικά έσοδα αντιπροσωπεύουν σχεδόν το ήμισυ (46,8%) των αναμενόμενων εσόδων για τους επόμενους 12 μήνες. Ένας λόγος γι’ αυτό μπορεί να είναι η ανάκαμψη-ρεκόρ που προβλέπεται να δουν οι διαφημιστικές αγορές το 2022. Τα έσοδα των αναγνωστών, ένας τομέας με σημαντική εστίαση για τις εκδοτικές επιχειρήσεις σε όλο τον κόσμο, αναμένεται να αποφέρουν περίπου το 1/3 των συνολικών εσόδων.

To print συνεχίζει επίσης να κυριαρχεί στα έσοδα: Όταν συνδυάζεται, η έντυπη διαφήμιση και κυκλοφορία παράγει περισσότερο από το ήμισυ (56,1%) του συνολικού εισοδήματος που είδαν οι συμμετέχοντες στην έρευνα. Οι ερωτηθέντες στις αναπτυσσόμενες χώρες είναι σίγουροι ότι θα αντιστρέψουν την πορεία των εσόδων το 2022: Αφού ανέφεραν ότι τα έσοδα μειώθηκαν (-4,6%) το 2021, το 13,7% των ερωτηθέντων στις αναπτυσσόμενες χώρες προβλέπουν ότι τα έσοδα στον οργανισμό τους θα αυξηθούν κατά περισσότερο από 50% το 2022. Ένα επιπλέον 43,2% δήλωσε ότι προβλέπει ότι τα έσοδα θα αυξηθούν κατά 11% - 50%. Οι εκδότες στις ανεπτυγμένες χώρες προβλέπουν επίσης αύξηση εσόδων φέτος, αλλά όχι στην ίδια κλίμακα.

Μπαίνει σταδιακά και το ηλεκτρονικό εμπόριο

Η διαφοροποίηση είναι πιο έντονη στις αναπτυσσόμενες αγορές: Οι συνεργασίες με πλατφόρμες, η συμμετοχή και το ηλεκτρονικό εμπόριο θα αποτελέσουν μεγαλύτερες προτεραιότητες για τους εκδότες ειδήσεων στις αναπτυσσόμενες χώρες το επόμενο έτος, σύμφωνα με το δείγμα.

Επενδύσεις και δαπάνες

Η σύνταξη και το περιεχόμενο είναι τα μεγαλύτερα εξερχόμενα κόστη: Αυτοί οι τομείς αντιπροσωπεύουν λίγο περισσότερο από το 1/3 (33,5%) των δαπανών, λίγο περισσότερο από άλλες βασικές δραστηριότητες όπως η διαφήμιση και οι πωλήσεις (15,8%), τα γενικά έξοδα (15,6%) και η παραγωγή εντύπων (14,5%). Η ανάπτυξη προϊόντων και η ανάλυση δεδομένων αποτελούν βασικούς τομείς για επενδύσεις: Τόσο στις ανεπτυγμένες όσο και στις αναπτυσσόμενες αγορές, αυτοί οι τομείς προσδιορίστηκαν από τους συμμετέχοντες στην έρευνα ως οι πιο σημαντικοί τομείς στους οποίους μπορούν να επενδύσουν οι οργανισμοί. Το μάρκετινγκ, ο αυτοματισμός και η τεχνητή νοημοσύνη και η παραγωγή εκτυπώσεων είναι πολύ μεγαλύτερες προτεραιότητες στις αναπτυσσόμενες αγορές: Οι συμμετέχοντες απέδωσαν μεγάλη σημασία στις επενδύσεις σε αυτούς τους τομείς από τους ομολόγους τους στις ανεπτυγμένες αγορές. Τα 3/4 των ερωτηθέντων (75%) στις αναπτυσσόμενες αγορές δήλωσαν ότι οι επενδύσεις στον Αυτοματισμό, την Τεχνητή Νοημοσύνη και τη Μηχανική Μάθηση ήταν σημαντικές για την επιχείρησή τους, σε σύγκριση με λίγο λιγότερο από το 1/3 (30%) στις ανεπτυγμένες οικονομίες. Ακόμη και στον αναπτυσσόμενο κόσμο, το 59% του δείγματός μας δήλωσε ότι ήταν σημαντικό να μειωθούν οι δαπάνες εκτύπωσης.

Οι σχέσεις με τις πλατφόρμες βελτιώνονται

Σχεδόν τα 2/3 των συμμετεχόντων (63,4%) δήλωσαν ότι αυτή η δυναμική είχε βελτιωθεί σε σχέση με το προηγούμενο έτος. Τα 2/3 των ατόμων στις αναπτυσσόμενες χώρες είχαν αυτή την άποψη, μαζί με περισσότερα από τα μισά στις ανεπτυγμένες αγορές (67,4% έναντι 57,1%). Τα ειδησεογραφικά πρακτορεία σε όλο τον κόσμο αντιμετωπίζουν σημαντικές προκλήσεις κάνοντας τη δουλειά τους: Σχεδόν οι μισοί από όλους τους ερωτηθέντες δήλωσαν ότι ο εργοδότης τους είχε γίνει στόχος επιθέσεων στον κυβερνοχώρο (45,7%), νομικού εκφοβισμού (45,7%) και άρνησης πρόσβασης σε πληροφορίες (44,3%). Η παρενόχληση στο διαδίκτυο (41,4%) ήταν επίσης συχνή. Αυτά, καθώς και άλλα μέτρα που χρησιμοποιούνται για τον περιορισμό της ελευθερίας των ΜΜΕ και των δημοσιογραφικών προσπαθειών, είναι πιο διαδεδομένα στις αναπτυσσόμενες αγορές, αλλά σε καμία περίπτωση δεν περιορίζονται σε αυτές.

-28% η ψηφιακή διαφήμιση των εφημερίδων

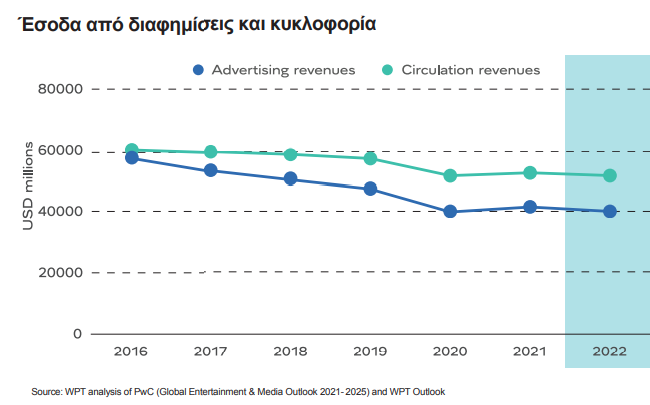

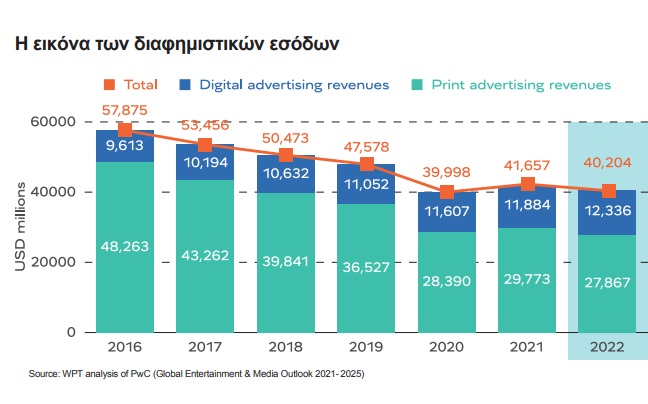

Το συνολικό μερίδιο διαφήμισης των εκδοτών ειδήσεων συνεχίζει να συρρικνώνεται, καθώς η παγκόσμια αγορά διαφημίσεων συνεχίζει να αυξάνεται, με το μεγαλύτερο μέρος αυτής της ανάπτυξης να πηγαίνει στον αυξανόμενο ασφυκτικό έλεγχο της μεγάλης τεχνολογίας στην ψηφιακή διαφήμιση. Σύμφωνα με την έκθεση Zenith Advertising Expenditure Forecast 2021-2024, η παγκόσμια αγορά διαφημίσεων θα συνεχίσει να ανακάμπτει από την πανδημία το 2022 (9,1%) αφού έχει ήδη ανακάμψει 15,5% το 2021. Παρά την αύξηση των εσόδων από ψηφιακές διαφημίσεις το 2021, το πραγματικό μερίδιο των εφημερίδων στην ψηφιακή διαφήμιση μειώθηκε περίπου κατά 28% (YoY). Αν και ο ρυθμός μείωσης δεν αναμένεται να είναι τόσο έντονος το 2022 (προβλέπεται να μειωθεί περίπου 16%), το μερίδιο των εκδοτών ειδήσεων στη συνολική διαφημιστική δαπάνη σε σύγκριση με πριν από πέντε χρόνια (πριν από το 2022) θα μειωθεί στο μισό. Καθώς οι εκδότες συνεχίζουν να στρέφονται σε στρατηγικές ψηφιακού περιεχομένου επί πληρωμή, η παγκόσμια έντυπη κυκλοφορία εξακολουθεί να είναι συντριπτικά η κυρίαρχη πλατφόρμα επί πληρωμή από τους αναγνώστες. Τούτου λεχθέντος, η τάση μείωσης της κυκλοφορίας των εντύπων αναμένεται να συνεχιστεί αμείωτη το 2022. Αντίθετα, η τάση αύξησης της ψηφιακής κυκλοφορίας θα συνεχιστεί και φέτος.

Έντονο αφήνει το αποτύπωμά της η πανδημία στις εκδοτικές επιχειρήσεις ανά τον κόσμο, σύμφωνα με το ετήσιο report της WAN-IFRA World Press Trends Outlook 2021-2022, την ετήσια παγκόσμια έρευνα, ανάλυση και έκθεση σχετικά με τις επιχειρηματικές δραστηριότητες και τις προβλέψεις των εκδοτών.

Καθώς η ενεργειακή κρίση και οι πληθωριστικές πιέσεις που δέχονται οι αγορές εξαιτίας της κρίσης στην Ουκρανία αποτυπώθηκαν μερικώς στην έκθεση, αναδύεται προσώρας μια τάση αναζωπύρωσης στις παγκόσμιες διαφημιστικές αγορές. Ωστόσο, η εισβολή στην Ουκρανία έχει προφανώς υπονομεύσει τα σχέδια των εταιρειών, καθώς ο τρόπος με τον οποίο θα εξελιχθεί αυτή η σύγκρουση μπορεί να έχει μακροχρόνιες επιπτώσεις στις βιομηχανίες σε όλους τους τομείς, εκτός από την ανθρωπιστική κρίση που προκαλεί. Άλλα ζητήματα που αντιμετωπίζουν τα ειδησεογραφικά μέσα, περιλαμβάνουν συνεχείς προκλήσεις για την ελευθερία του Τύπου, όπως αυτές που είδαμε στη Ρωσία, την ανάγκη για συνεχείς προσπάθειες για την οικοδόμηση εμπιστοσύνης με το κοινό, καθώς και την κατανόηση του τρόπου με τον οποίο οι αναδυόμενες τεχνολογίες, όπως η τεχνητή νοημοσύνη, το metaverse και τα NFT, μπορούν να επηρεάσουν τα μοντέλα προϊόντων, εσόδων και κατανάλωσης των εκδοτικών επιχειρήσεων.

Η ανάλυση βασίζεται σε μια διαδικτυακή έρευνα που διανεμήθηκε στους ηγέτες του κλάδου από τη WAN-IFRA με 162 λεπτομερείς απαντήσεις, από 58 διαφορετικές χώρες. Με βάση τις ταξινομήσεις της Παγκόσμιας Τράπεζας, οι χώρες αυτές περιλαμβάνουν 25 ανεπτυγμένες και 33 αναπτυσσόμενες οικονομίες. Ακολουθεί μια σύνοψη μερικών από τα πιο σημαντικά ευρήματα από τη νέα έρευνα για το 2021-22.

Η μεγάλη εικόνα αποπνέει κλίμα αισιοδοξίας: Περισσότεροι από οκτώ από τους δέκα του δείγματος (81,8%) δήλωσαν αισιόδοξοι για τις προοπτικές της εταιρείας τους για το επόμενο έτος. Ο αριθμός αυτός μειώθηκε ελαφρώς στο 78,8% του δείγματος όταν οι συμμετέχοντες στην έρευνα ρωτήθηκαν σχετικά με τα προβλεπόμενα επίπεδα εμπιστοσύνης τους για την κατάσταση της επιχείρησής τους σε τρία χρόνια. Αυτές οι θετικές προοπτικές είναι παγκόσμιες: Υπάρχουν κάποιες διαφορές στα επίπεδα αισιοδοξίας, κυρίως, μεταξύ ανεπτυγμένων και αναπτυσσόμενων οικονομιών. Ωστόσο, στη συντριπτική τους πλειοψηφία οι ερωτηθέντες σε όλο τον κόσμο είναι αισιόδοξοι για την τρέχουσα και μελλοντική κατάσταση του κλάδου τους. Οι ερωτηθέντες στις ανεπτυγμένες οικονομίες τείνουν να είναι πιο αισιόδοξοι για το μέλλον: Σχεδόν εννέα στους 10 (87%) συμμετέχοντες στην έρευνα στις ανεπτυγμένες αγορές έχουν θετική άποψη για τους επόμενους 12 μήνες, σε σύγκριση με τα τρία τέταρτα των ερωτηθέντων (76,5%) στις αναπτυσσόμενες οικονομίες.

Γνωστοί - άγνωστοι: Η εμπιστοσύνη μπορεί να είναι ένα άγριο θηρίο και ο αντίκτυπος του πληθωρισμού, της σύγκρουσης στην Ουκρανία και άλλων παραγόντων από τότε που πραγματοποιήθηκε η έρευνα, μπορεί να σημαίνει ότι αυτά τα επίπεδα εμπιστοσύνης έχουν μειωθεί τις τελευταίες εβδομάδες και μήνες. Η μετάβαση στον ψηφιακό οργανωτικό μετασχηματισμό βρίσκεται σε εξέλιξη: Σχεδόν οι μισοί συμμετέχοντες (49,1%) περιέγραψαν το επίπεδο ψηφιακού μετασχηματισμού στην εταιρεία τους ως «πολύ προηγμένο» (12,7%) ή «προηγμένο» (36,4%). Μόνο το 10,9% δήλωσε ότι αυτές οι προσπάθειες είναι «εκκολαπτόμενες» ή «σοβαρά καθυστερημένες». Υπάρχει ακόμη πολλή δουλειά που πρέπει να γίνει: Η μεγαλύτερη μεμονωμένη ομάδα, το 40% των απαντήσεων, δήλωσε ότι μια τέτοια δραστηριότητα «αναδύεται», αναγνωρίζοντας ότι ενώ έχει σημειωθεί πρόοδος, οι προσπάθειες ψηφιακού μετασχηματισμού απέχουν πολύ από την ολοκλήρωσή τους.

Τα ψηφιακά έσοδα είναι η μεγαλύτερη πηγή αύξησης εσόδων: Από την οπτική γωνία του δείγματος, οι ερωτηθέντες αναφέρουν τις ψηφιακές πηγές -διαφήμιση (+16,5%) και αναγνωστικό κοινό (+14,3%)- ως τις περιοχές που σημείωσαν τη μεγαλύτερη αύξηση εσόδων τον τελευταίο χρόνο. Αντίθετα, τα έσοδα από έντυπα -αν και σημαντικά για τα συνολικά έσοδα- συρρικνώνονται, με τα έσοδα από το αναγνωστικό κοινό των εντύπων (-2,6%) και τη διαφήμιση (-8,7%) να μειώνονται περαιτέρω.

Το digital είναι η κύρια πηγή αύξησης εσόδων: Παρά το γεγονός ότι η εκτύπωση κυριαρχεί στις υπάρχουσες ροές εσόδων, η ψηφιακή διαφήμιση (+16,5%) και τα έσοδα των αναγνωστών (+14,3%) αυξήθηκαν τον τελευταίο χρόνο. Αντίθετα, τα έσοδα τόσο από το αναγνωστικό κοινό των εντύπων (-2,6%) όσο και από την έντυπη διαφήμιση (-8,7%), μειώθηκαν αμφότερα, παρά τη συνεχιζόμενη κυριαρχία των εντύπων στη συνολική «πίτα» εσόδων. Οι εκδότες ειδήσεων διαφοροποιούν τα έσοδά τους, αλλά έχουν να αντιμετωπίσουν μακρύ δρόμο: Τα έσοδα από μη διαφημιστικές πηγές και πηγές αναγνωστών αυξήθηκαν κατά 4,7% πέρυσι. Συλλογικά, αυτό αντιπροσωπεύει το 13,2% του εισοδήματος επί του παρόντος, αλλά οι ερωτηθέντες προβλέπουν ότι αυτό θα αυξηθεί στο 20% τους επόμενους 12 μήνες. Οι εκδηλώσεις είναι το κύριο επίκεντρο για τα έσοδα από μη διαφημίσεις και αναγνώστες: Αυτό ακολουθείται το επόμενο έτος από συνεργασίες με πλατφόρμες και ηλεκτρονικό εμπόριο. Περισσότερο από το 20% των καταστημάτων δεν φαίνεται να κοιτάζουν πέρα από τις παραδοσιακές πηγές εισοδήματος: Πάνω από ένας στους πέντε (21,7%) συμμετέχοντες στην έρευνα δεν αποδίδουν καμία προσπάθεια εσόδων πέρα από τη διαφήμιση και τα έσοδα των αναγνωστών ως «σημαντικές».

Έσοδα: Οι ερωτηθέντες αναμένουν ότι τα έσοδα θα αυξηθούν το 2022: Αυτό έρχεται σε αντίθεση με το 2021, όταν οι ανεπτυγμένες χώρες σημείωσαν γρήγορη ανάκαμψη από τις οικονομικές προκλήσεις του 2020. Σε όλο το δείγμα στις ανεπτυγμένες χώρες τα έσοδα αυξήθηκαν κατά 21,8% τον περασμένο χρόνο. Τα έσοδα θα αυξηθούν ταχύτερα στις αναπτυσσόμενες χώρες: Οι συμμετέχοντες στην έρευνα στις αναπτυσσόμενες αγορές προβλέπουν ότι τα έσοδα θα αυξηθούν κατά 19,1%, σε σύγκριση με μέσο όρο 12,1% στις ανεπτυγμένες χώρες.

Τα έσοδα από διαφημίσεις είναι η κύρια πηγή εισοδήματος: Σε όλο το δείγμα, τα διαφημιστικά έσοδα αντιπροσωπεύουν σχεδόν το ήμισυ (46,8%) των αναμενόμενων εσόδων για τους επόμενους 12 μήνες. Ένας λόγος γι’ αυτό μπορεί να είναι η ανάκαμψη-ρεκόρ που προβλέπεται να δουν οι διαφημιστικές αγορές το 2022. Τα έσοδα των αναγνωστών, ένας τομέας με σημαντική εστίαση για τις εκδοτικές επιχειρήσεις σε όλο τον κόσμο, αναμένεται να αποφέρουν περίπου το 1/3 των συνολικών εσόδων.

To print συνεχίζει επίσης να κυριαρχεί στα έσοδα: Όταν συνδυάζεται, η έντυπη διαφήμιση και κυκλοφορία παράγει περισσότερο από το ήμισυ (56,1%) του συνολικού εισοδήματος που είδαν οι συμμετέχοντες στην έρευνα. Οι ερωτηθέντες στις αναπτυσσόμενες χώρες είναι σίγουροι ότι θα αντιστρέψουν την πορεία των εσόδων το 2022: Αφού ανέφεραν ότι τα έσοδα μειώθηκαν (-4,6%) το 2021, το 13,7% των ερωτηθέντων στις αναπτυσσόμενες χώρες προβλέπουν ότι τα έσοδα στον οργανισμό τους θα αυξηθούν κατά περισσότερο από 50% το 2022. Ένα επιπλέον 43,2% δήλωσε ότι προβλέπει ότι τα έσοδα θα αυξηθούν κατά 11% - 50%. Οι εκδότες στις ανεπτυγμένες χώρες προβλέπουν επίσης αύξηση εσόδων φέτος, αλλά όχι στην ίδια κλίμακα.

Μπαίνει σταδιακά και το ηλεκτρονικό εμπόριο

Η διαφοροποίηση είναι πιο έντονη στις αναπτυσσόμενες αγορές: Οι συνεργασίες με πλατφόρμες, η συμμετοχή και το ηλεκτρονικό εμπόριο θα αποτελέσουν μεγαλύτερες προτεραιότητες για τους εκδότες ειδήσεων στις αναπτυσσόμενες χώρες το επόμενο έτος, σύμφωνα με το δείγμα.

Επενδύσεις και δαπάνες

Η σύνταξη και το περιεχόμενο είναι τα μεγαλύτερα εξερχόμενα κόστη: Αυτοί οι τομείς αντιπροσωπεύουν λίγο περισσότερο από το 1/3 (33,5%) των δαπανών, λίγο περισσότερο από άλλες βασικές δραστηριότητες όπως η διαφήμιση και οι πωλήσεις (15,8%), τα γενικά έξοδα (15,6%) και η παραγωγή εντύπων (14,5%). Η ανάπτυξη προϊόντων και η ανάλυση δεδομένων αποτελούν βασικούς τομείς για επενδύσεις: Τόσο στις ανεπτυγμένες όσο και στις αναπτυσσόμενες αγορές, αυτοί οι τομείς προσδιορίστηκαν από τους συμμετέχοντες στην έρευνα ως οι πιο σημαντικοί τομείς στους οποίους μπορούν να επενδύσουν οι οργανισμοί. Το μάρκετινγκ, ο αυτοματισμός και η τεχνητή νοημοσύνη και η παραγωγή εκτυπώσεων είναι πολύ μεγαλύτερες προτεραιότητες στις αναπτυσσόμενες αγορές: Οι συμμετέχοντες απέδωσαν μεγάλη σημασία στις επενδύσεις σε αυτούς τους τομείς από τους ομολόγους τους στις ανεπτυγμένες αγορές. Τα 3/4 των ερωτηθέντων (75%) στις αναπτυσσόμενες αγορές δήλωσαν ότι οι επενδύσεις στον Αυτοματισμό, την Τεχνητή Νοημοσύνη και τη Μηχανική Μάθηση ήταν σημαντικές για την επιχείρησή τους, σε σύγκριση με λίγο λιγότερο από το 1/3 (30%) στις ανεπτυγμένες οικονομίες. Ακόμη και στον αναπτυσσόμενο κόσμο, το 59% του δείγματός μας δήλωσε ότι ήταν σημαντικό να μειωθούν οι δαπάνες εκτύπωσης.

Οι σχέσεις με τις πλατφόρμες βελτιώνονται

Σχεδόν τα 2/3 των συμμετεχόντων (63,4%) δήλωσαν ότι αυτή η δυναμική είχε βελτιωθεί σε σχέση με το προηγούμενο έτος. Τα 2/3 των ατόμων στις αναπτυσσόμενες χώρες είχαν αυτή την άποψη, μαζί με περισσότερα από τα μισά στις ανεπτυγμένες αγορές (67,4% έναντι 57,1%). Τα ειδησεογραφικά πρακτορεία σε όλο τον κόσμο αντιμετωπίζουν σημαντικές προκλήσεις κάνοντας τη δουλειά τους: Σχεδόν οι μισοί από όλους τους ερωτηθέντες δήλωσαν ότι ο εργοδότης τους είχε γίνει στόχος επιθέσεων στον κυβερνοχώρο (45,7%), νομικού εκφοβισμού (45,7%) και άρνησης πρόσβασης σε πληροφορίες (44,3%). Η παρενόχληση στο διαδίκτυο (41,4%) ήταν επίσης συχνή. Αυτά, καθώς και άλλα μέτρα που χρησιμοποιούνται για τον περιορισμό της ελευθερίας των ΜΜΕ και των δημοσιογραφικών προσπαθειών, είναι πιο διαδεδομένα στις αναπτυσσόμενες αγορές, αλλά σε καμία περίπτωση δεν περιορίζονται σε αυτές.

-28% η ψηφιακή διαφήμιση των εφημερίδων

Το συνολικό μερίδιο διαφήμισης των εκδοτών ειδήσεων συνεχίζει να συρρικνώνεται, καθώς η παγκόσμια αγορά διαφημίσεων συνεχίζει να αυξάνεται, με το μεγαλύτερο μέρος αυτής της ανάπτυξης να πηγαίνει στον αυξανόμενο ασφυκτικό έλεγχο της μεγάλης τεχνολογίας στην ψηφιακή διαφήμιση. Σύμφωνα με την έκθεση Zenith Advertising Expenditure Forecast 2021-2024, η παγκόσμια αγορά διαφημίσεων θα συνεχίσει να ανακάμπτει από την πανδημία το 2022 (9,1%) αφού έχει ήδη ανακάμψει 15,5% το 2021. Παρά την αύξηση των εσόδων από ψηφιακές διαφημίσεις το 2021, το πραγματικό μερίδιο των εφημερίδων στην ψηφιακή διαφήμιση μειώθηκε περίπου κατά 28% (YoY). Αν και ο ρυθμός μείωσης δεν αναμένεται να είναι τόσο έντονος το 2022 (προβλέπεται να μειωθεί περίπου 16%), το μερίδιο των εκδοτών ειδήσεων στη συνολική διαφημιστική δαπάνη σε σύγκριση με πριν από πέντε χρόνια (πριν από το 2022) θα μειωθεί στο μισό. Καθώς οι εκδότες συνεχίζουν να στρέφονται σε στρατηγικές ψηφιακού περιεχομένου επί πληρωμή, η παγκόσμια έντυπη κυκλοφορία εξακολουθεί να είναι συντριπτικά η κυρίαρχη πλατφόρμα επί πληρωμή από τους αναγνώστες. Τούτου λεχθέντος, η τάση μείωσης της κυκλοφορίας των εντύπων αναμένεται να συνεχιστεί αμείωτη το 2022. Αντίθετα, η τάση αύξησης της ψηφιακής κυκλοφορίας θα συνεχιστεί και φέτος.